Досрочное погашение ипотеки позволяет значительно сократить переплату по кредиту. Грамотный подход к внесению дополнительных платежей помогает минимизировать финансовые потери.

Содержание

Сравнение стратегий досрочного погашения

| Стратегия | Экономия | Срок сокращения |

| Уменьшение срока кредита | Максимальная | Значительное |

| Уменьшение платежа | Умеренная | Минимальное |

| Комбинированный подход | Высокая | Среднее |

Оптимальные способы досрочного погашения

Уменьшение срока кредита

- Сохраняется первоначальный размер платежа

- Каждый дополнительный платеж сокращает срок

- Максимальная экономия на процентах

- Рекомендуется при стабильном доходе

Частичное досрочное погашение

- Вносите суммы, кратные ежемесячному платежу

- Используйте свободные средства (премии, подарки)

- Применяйте налоговый вычет для погашения

- Погашайте в первой половине срока кредита

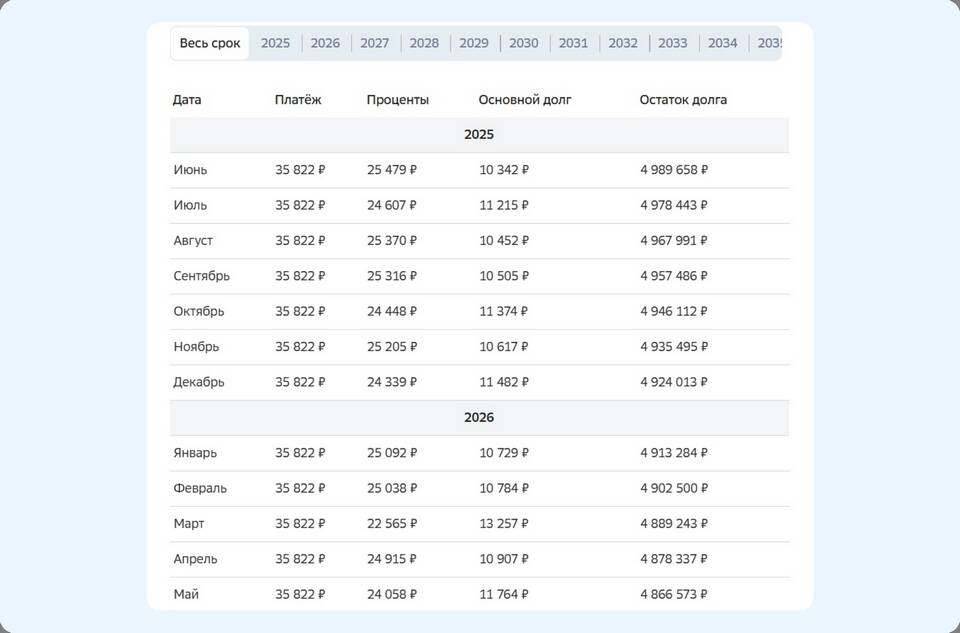

Расчет эффективности досрочного погашения

| Сумма досрочки | Экономия на процентах | Сокращение срока |

| 100 000 руб. (1 год) | 45 000 - 85 000 руб. | 4-8 месяцев |

| 500 000 руб. (3 года) | 300 000 - 450 000 руб. | 3-5 лет |

Практические рекомендации

- Погашайте ипотеку в начале срока - экономия выше

- Используйте дифференцированные платежи для большей выгоды

- Фиксируйте изменения графика платежей

- Учитывайте возможность рефинансирования

Налоговые преимущества

При досрочном погашении сохраняется право на имущественный вычет. Возврат НДФЛ можно направить на дальнейшее уменьшение ипотечного долга. После полного погашения запросите в банке справку об отсутствии задолженности.