| Тип погашения | Влияние на кредит |

| Уменьшение срока | Сокращение переплаты за счет уменьшения периода кредитования |

| Уменьшение платежа | Снижение ежемесячной нагрузки при сохранении срока |

- Сумма остатка по кредиту

- Оставшийся срок ипотеки

- Процентная ставка

- Тип платежей (аннуитетные/дифференцированные)

- Сумма досрочного погашения

- Сравнение переплаты при разных стратегиях

- Визуализация изменений графика платежей

- Учет ограничений банка на досрочное погашение

| Шаг | Действие |

| 1 | Введите параметры текущего кредита |

| 2 | Укажите сумму досрочного погашения |

| 3 | Выберите тип погашения (срок/платеж) |

| 4 | Проанализируйте результаты расчета |

- Единовременное крупное погашение

- Регулярные частичные досрочные платежи

- Комбинированный подход

- Погашение в начале кредитного периода

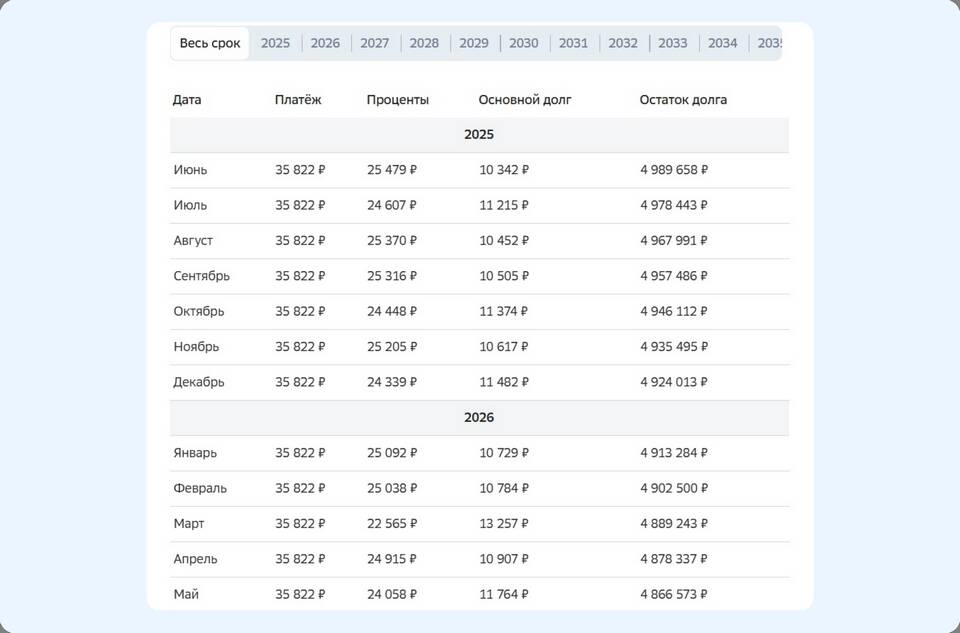

- Ипотека 2 000 000 руб. на 10 лет под 8% годовых

- Досрочное погашение 500 000 руб. через 2 года

- Вариант 1: сокращение срока - экономия 402 000 руб.

- Вариант 2: уменьшение платежа - экономия 215 000 руб.

| Источник | Преимущества |

| Сайты банков | Учет специфики продуктов конкретного банка |

| Финансовые порталы | Сравнение разных стратегий |

| Мобильные приложения | Удобство регулярного пересчета |

- Ограничения банка на минимальную сумму досрочного погашения

- Необходимость предварительного уведомления банка

- Комиссии за перерасчет графика платежей

- Налоговый вычет при ипотеке

Использование специализированного калькулятора позволяет определить наиболее выгодную стратегию досрочного погашения ипотеки. Для максимальной экономии рекомендуется выбирать сокращение срока кредита и осуществлять досрочные платежи как можно раньше. Перед принятием решения следует уточнить условия досрочного погашения в своем банке.