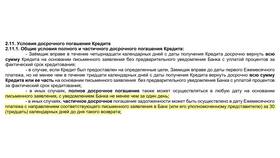

При наличии возможности досрочного погашения кредита заемщик сталкивается с выбором: уменьшить ежемесячный платеж при сохранении срока кредита или сократить срок кредита с сохранением прежнего размера платежа. Каждый вариант имеет свои преимущества и недостатки.

Содержание

Основные понятия досрочного погашения

Сравнительная характеристика

| Критерий | Уменьшение суммы платежа | Сокращение срока кредита |

| Общая переплата | Уменьшается, но не так значительно | Сокращается существенно |

| Ежемесячная нагрузка | Становится меньше | Остается прежней |

| Срок кредитных обязательств | Не изменяется | Уменьшается |

Когда выгоднее уменьшать сумму платежа

- При нестабильном финансовом положении

- Если ожидается снижение доходов

- Для создания финансовой подушки безопасности

- При наличии других высокооплачиваемых долгов

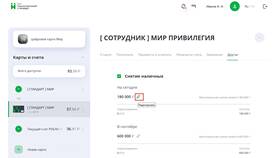

Пример расчета

При досрочном погашении 100 000 рублей по кредиту 1 млн рублей на 5 лет под 10% годовых:

- Уменьшение платежа: с 21 247 до 18 871 руб.

- Сокращение срока: с 60 до 53 месяцев

Когда выгоднее сокращать срок кредита

- При стабильном высоком доходе

- Если цель - минимизировать переплату

- При ипотеке или других долгосрочных кредитах

- Когда есть возможность регулярно делать досрочные платежи

Экономический эффект

Сокращение срока кредита позволяет сэкономить на процентах значительно больше. Например, при ипотеке на 20 лет досрочное погашение с сокращением срока может уменьшить общую переплату в 2-3 раза по сравнению с уменьшением платежа.

Факторы, влияющие на выбор стратегии

| Фактор | Влияние на выбор |

| Тип кредита | Для ипотеки чаще выгоднее сокращать срок |

| Ставка по кредиту | Чем выше ставка, тем выгоднее сокращать срок |

| Остаток срока | На ранних этапах сокращение срока дает больший эффект |

Рекомендации финансовых экспертов

Большинство специалистов советуют выбирать сокращение срока кредита, так как это приводит к максимальной экономии на процентах. Однако окончательное решение должно учитывать индивидуальные финансовые обстоятельства заемщика.

Как изменить стратегию погашения

В большинстве банков можно:

- Подать заявление на изменение условий досрочного погашения

- Выбрать новый вариант при внесении досрочного платежа

- Комбинировать оба способа в разные периоды

Важные нюансы

Перед принятием решения следует:

- Уточнить условия в своем кредитном договоре

- Рассчитать оба варианта с помощью кредитного калькулятора

- Учесть возможные изменения в финансовой ситуации