Когда имущество полностью самортизировано, это означает, что его первоначальная стоимость была полностью списана через амортизационные отчисления. Однако это не всегда означает конец полезного использования актива.

Содержание

Возможные варианты дальнейших действий

- Продолжение эксплуатации актива

- Списание и утилизация имущества

- Продажа или безвозмездная передача

- Модернизация и дальнейшее использование

- Перевод на забалансовый учет

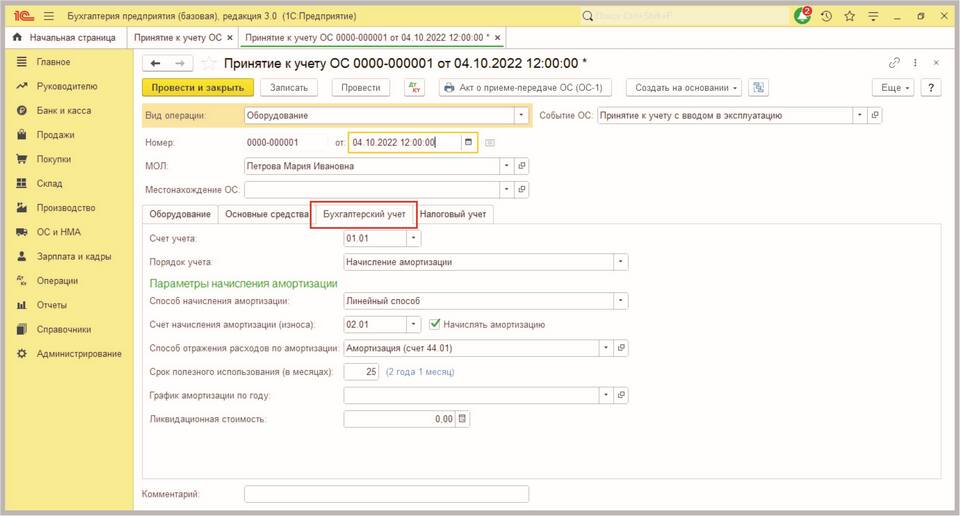

Учет полностью амортизированного имущества

| Действие | Бухгалтерский учет |

| Продолжение использования | Учет по нулевой остаточной стоимости |

| Списание | Оформление акта списания |

| Продажа | Отражение дохода от реализации |

Налоговые последствия

- Прекращение начисления амортизации

- Налогообложение доходов от продажи

- Учет расходов на демонтаж и утилизацию

- Возможность применения льгот

Особенности для разных видов имущества

- Основные средства - оформление акта о списании

- Нематериальные активы - прекращение правовой охраны

- Долгосрочные инвестиции - переоценка

Документальное оформление

- Акт о списании объекта основных средств

- Приказ руководителя

- Документы об утилизации или продаже

- Акт приема-передачи (при продаже)

Решение о дальнейшей судьбе полностью амортизированного имущества должно приниматься с учетом его технического состояния, рыночной стоимости и потребностей организации.