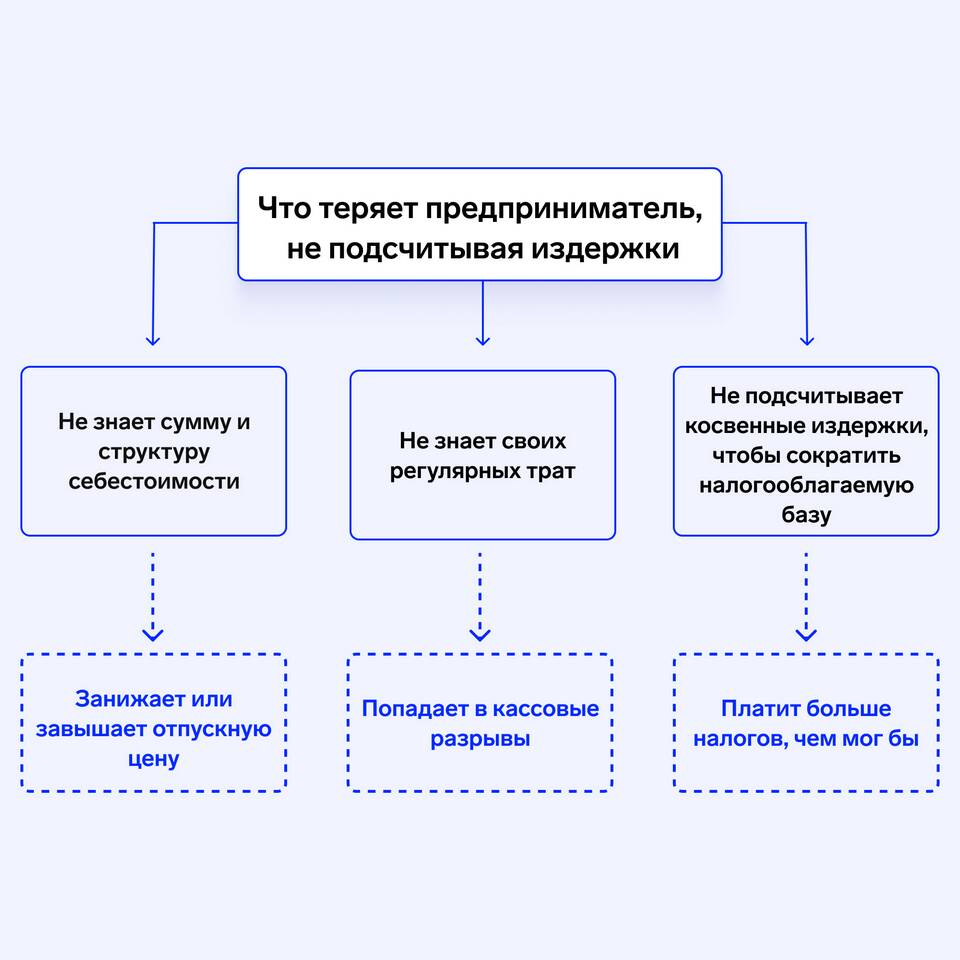

Затраты и платежи - это взаимосвязанные, но принципиально разные экономические понятия. Рассмотрим их ключевые различия и особенности учета.

Содержание

Основные различия понятий

| Критерий | Затраты | Платежи |

| Сущность | Потребление ресурсов | Передача денежных средств |

| Момент признания | При потреблении | При оплате |

| Денежная форма | Не всегда | Всегда |

Характеристики затрат

- Отражают потребление экономических ресурсов

- Могут быть как денежными, так и неденежными

- Признаются по факту возникновения

- Формируют себестоимость продукции

Характеристики платежей

- Представляют движение денежных средств

- Всегда выражены в денежной форме

- Фиксируются по факту перечисления

- Влияют на ликвидность предприятия

Примеры различий на практике

| Ситуация | Затраты | Платежи |

| Приобретение материалов | При оприходовании | При оплате поставщику |

| Начисление зарплаты | В конце месяца | В день выдачи |

| Амортизация оборудования | Ежемесячно | Отсутствуют |

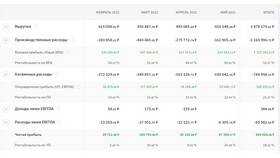

Влияние на финансовую отчетность

- Затраты отражаются в отчете о прибылях и убытках

- Платежи показываются в отчете о движении денежных средств

- Разница формирует кредиторскую/дебиторскую задолженность

- Временной лаг между признанием затрат и платежами

Важность раздельного учета

- Для корректного расчета прибыли

- Для управления денежными потоками

- Для налогового планирования

- Для анализа финансового состояния

Понимание различий между затратами и платежами позволяет более эффективно управлять финансами предприятия, точно оценивать его финансовое положение и принимать обоснованные управленческие решения.