Франшиза в автостраховании - это фиксированная сумма, которую владелец автомобиля соглашается оплачивать самостоятельно при наступлении страхового случая. Это часть ущерба, не покрываемая страховой компанией.

Содержание

Как работает франшиза в автостраховании

- При наступлении страхового случая сначала выплачивается франшиза

- Остаток ущерба покрывает страховая компания

- Размер франшизы фиксируется в договоре

- Может выражаться в процентах или фиксированной сумме

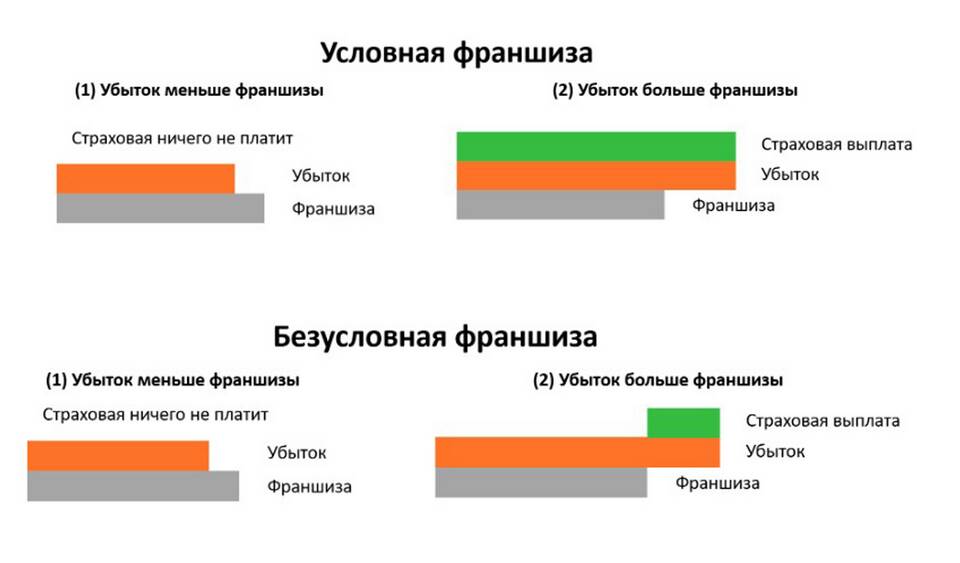

Виды страховых франшиз для автомобиля

| Тип франшизы | Описание | Пример |

| Условная | Применяется только если ущерб меньше установленной суммы | Не выплачивается при ущербе от 50 000 руб. |

| Безусловная | Вычитается из любой страховой выплаты | Из каждой выплаты вычитается 15 000 руб. |

| Динамическая | Зависит от размера ущерба | 5% от суммы ущерба, но не менее 10 000 руб. |

Плюсы и минусы франшизы

Преимущества:

- Снижение стоимости страхового полиса

- Уменьшение количества мелких страховых случаев

- Возможность выбрать оптимальный размер

Недостатки:

- Дополнительные расходы при ДТП

- Необходимость самостоятельно оплачивать мелкий ремонт

- Ограниченная выгода для неопытных водителей

Как выбрать размер франшизы

- Оцените стоимость мелкого ремонта

- Сравните экономию на страховке

- Учтите свой водительский стаж

- Проанализируйте условия движения

- Проконсультируйтесь со страховым агентом

Типичные размеры франшиз

- Для новых автомобилей: 1-3% от страховой суммы

- Для авто возрастом 3-5 лет: 3-5%

- Для автомобилей старше 5 лет: 5-10%

Франшиза в автостраховании позволяет снизить стоимость полиса, но требует от владельца автомобиля готовности самостоятельно покрывать мелкие повреждения. Выбирая размер франшизы, важно найти баланс между экономией на страховке и потенциальными расходами при ДТП.